CBB GESTION FACILE, LES OUTILS

DE GESTION QUI FONT LA DIFFÉRENCE

La TVA est un impôt indirect, ce qui signifie qu'il n'est pas collecté directement par l'État comme l'impôt sur le revenu, la taxe d'habitation ou la taxe foncière. La TVA est en fait une taxe qui vient s'ajouter au prix de tous les produits qui y sont assujettis, c'est-à-dire la quasi-totalité.

COMPRENDRE LE PRINCIPE :

La TVA applique le principe du paiement basé sur l'évolution du prix de vente, au fur et à mesure que j'ajoutent, à celui-ci les prestations et les bénéfices qui y sont inclus. À chaque étape chacun paye sa part, calculée par rapport à ses prestations et bénéfices ajoutés. Taxe Valeur Ajoutée. Mais au bout du compte, c'est le consommateur final qui paie la totalité de cet impôt.

Bon c'est vraiment pas clair.

Essayons d'expliquer tout cela autrement.

L'entrepreneur maçon achète pour 1000.00 € HT de matériaux.

Sur son achat est appliqué la TVA + 20 %, il paye donc au total 1000.00 € de matériaux et 200.00 € de TVA, un total de 1200.00 €.

Il va revendre ses matériaux avec sa plus values, c'est à dire le prix de son travail + son bénéfice.

Évaluons son travail à 2000.00 HT, + son bénéfice 10 % de montant total, (matériaux + MO € HT,

Il va donc présenter une facture qui va comporter les points suivants :

Les matériaux HT sur lesquels il va ajouter son bénéfice 10 % 1100.00 €

Sa main d'œuvre sur laquelle il va ajouter son bénéfice 10% 2200.00 €

Ce qui va donner un total HT 3300.00 €

Il va ajouter la TVA 20 % 660.00 €

Son client, considéré comme consommateur final va payer 3960.00 €

C'est à dire la totalité de la TVA.

L'entrepreneur, de son côté, lors de sa déclaration TVA aura récupéré la part de cet impôt qu'il a payé à son fournisseur de matériaux. Il va donc reverser aux service fiscaux : 660.00 - 200.00 = 460.00 €.

En appliquant ce concept, l'entrepreneur aura encaissé 660.00 € de TVA, Il en aura payé, 200.00 à son fournisseur est 460.00 € aux services fiscaux, résultat des courses, il reverse la totalité de cet impôt mais il a aussi encaissé cette somme, il n'a donc rien déboursé.

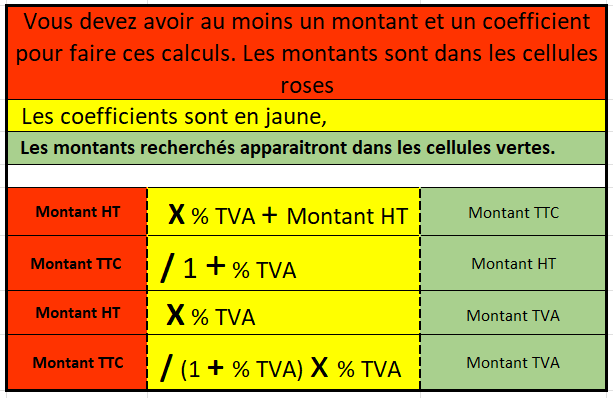

NOUS ALLONS PRÉSENTER LA CHOSE SOUS FORME DE TABLEAU,

SUIVEZ LES COULEURS.

LES OPÉRATIONS DE CALCUL DE CET IMPÔT RELÈVE PARFOIS

DU PARCOURT DU COMBATANT.

Pour faire les opérations suivantes vous devez passer par le calcul d'un coefficient

CE CALCUL N'EST JAMAIS LE MÊME :

Aussi voici un tableau qui va vous permettre de faire ces calculs dans tous les sens, avec un montant et un coef.

Cette application est présente dans CBB GESTION FACILE.

Elle fera ce travail pour vous. Plus le calcul des pourcentages et des remises en cascades que vous pouvez voir dans cette session ►.

M4L3.7